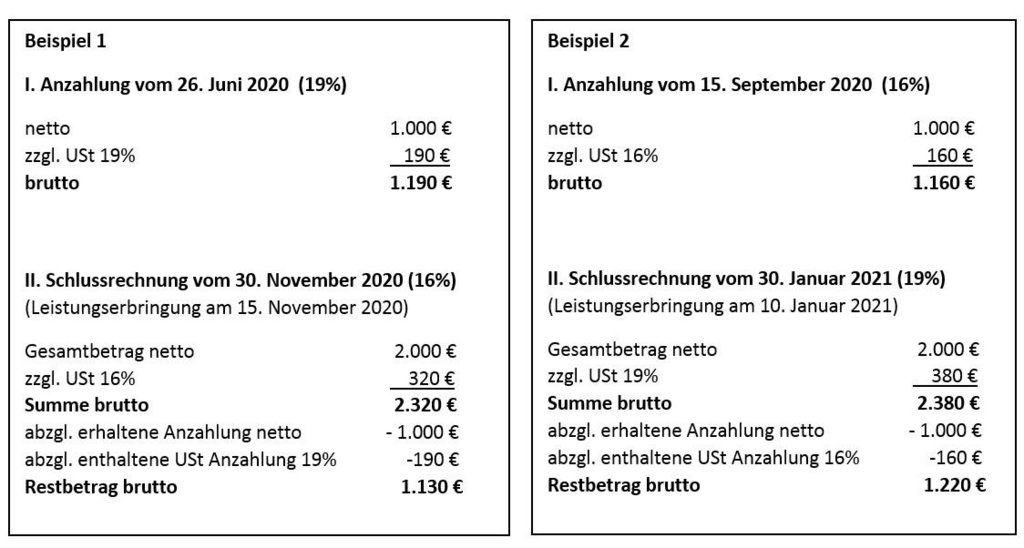

Mit dem Zweiten Corona-Steuerhilfegesetz wurden die Umsatzsteuersätze befristet für den Zeitraum vom 1. Juli 2020 bis 31. Dezember 2020 von 19 auf 16 Prozent und von 7 auf 5 Prozent gesenkt. Das ist Teil eines umfangreichen Maßnahmenpakets zur Abmilderung der wirtschaftlichen Folgen der Corona-Krise. Ziel ist es, die Verbraucherpreise zu senken und damit den Konsum anzukurbeln.

Unternehmer haben dadurch jedoch einen deutlich erhöhten Verwaltungsaufwand. Insbesondere aufgrund der befristeten Senkung der Steuersätze für eine Zeitspanne von „nur“ sechs Monaten ergibt sich für Unternehmer die Notwendigkeit ihre Ausgangsumsätze und bezogenen Leistungen für die Anwendung des korrekten Steuersatzes richtig einzuordnen.

Um einem „Wumms“ in Gestalt von Umsatzsteuernachzahlungen bei späteren Betriebsprüfungen oder Umsatzsteuersonderprüfungen vorzubeugen, wollen wir Sie deshalb in diesem Newsletter auf einige ausgewählte Aspekte für die Bestimmung des korrekten Umsatzsteuersatzes hinweisen.

Wir wünschen eine interessante Lektüre.